Một trong những nghiệp vụ quan trọng của các vị trí nhân viên kế toán làm việc trong doanh nghiệp là định khoản kế toán. Vậy bạn có biết định khoản kế toán là gì? Làm thế nào để định khoản kế toán nhanh và chính xác? Hãy cùng Tuyencongnhan.vn đi tìm lời giải cho những câu hỏi này.

Đang xem: Cách Định khoản là gì, Định khoản kế toán là gì

Bạn có thể giải thích cụ thể định khoản kế toán là gì?

► Định khoản kế toán là gì?

Định khoản kế toán (hay còn gọi là hạch toán kế toán) là việc xác định và ghi chép số tiền của nghiệp vụ kinh tế phát sinh vào bên Nợ và bên Có – tương ứng loại tài khoản kế toán đó.

►Mẹo định khoản kế toán nhanh và chính xác Kế toán viên cần biết

Thực tế thì những bạn sinh viên mới ra trường khi bắt đầu làm kế toán sẽ cảm thấy rất bối rối khi định khoản các nghiệp vụ kinh tế phát sinh trong doanh nghiệp. Trong sách vở – lý thuyết, học viên thường chỉ học một số nghiệp vụ mẫu, còn khi làm việc thực tế, tùy thuộc vào quy mô và loại hình doanh nghiệp – sẽ phát sinh hàng ngàn nghiệp vụ kinh tế khác nhau. Khi đó, kế toán viên cần phải nắm được phương pháp định khoản kế toán nhanh và chính xác.

Làm thế nào để định khoản kế toán nhanh – chính xác nhất?

– Các bước định khoản kế toán

Bước 1: xác định đối tượng kế toán liên quan dựa vào các chứng từ kế toán.Bước 2: xác định loại tài khoản kế toán tương ứng với đối tượng kế toán. Để nhanh chóng thực hiện được bước này, bạn cần phải thuộc hệ thống danh mục các loại tài khoản kế toán theo Thông tư 200 được Bộ Tài chính ban hành vào năm 2014.Bước 3: xác định xu hướng biến động (tăng hay giảm) của từng đối tượng kế toán. Bạn cần phải thuộc tính chất TK từ 1 đến 9.Bước 4: xác định TK ghi Nợ, TK ghi Có dựa theo nguyên tắc kế toán kép.Bước 5: xác định số tiền cụ thể ghi vào từng tài khoản kế toán tương ứng, số tiền ghi bên nợ phải bằng số tiền ghi bên có.

– Nguyên tắc thực hiện định khoản kế toán

Đối tượng kế toán biến động tăng ghi 1 bên, biến động giảm ghi 1 bên.Tài khoản kế toán Nợ ghi trước – bên Có ghi sauDòng ghi Có phải so le với dòng ghi NợTổng giá trị bên Nợ sẽ bằng với tổng giá trị bên CóTài khoản kế toán có biến động tăng bên nào thì số dư được ghi tương ứng với bên đó.Với những loại tài khoản lưỡng tính như: 131, 136, 1388, 331, 333, 336 – số dư có thể có ở cả bên Nợ và bên Có.Những tài khoản kế toán loại: 5, 6, 7, 8, 9 thường không có số dư

Khi định khoản kế toán, dòng ghi Có thường so le với dòng ghi Nợ

– Mô hình chữ T trong kế toán

Nguyên tắc định khoản các loại tài khoản kế toán được áp dụng theo mô hình chữ T:

Như vậy, với những tài khoản kế toán loại 1, 2, 6, 8 mang tính chất là “Tài sản” nên khi phát sinh tăng ghi bên Nợ, phát sinh giảm ghi bên Có. Còn với tài khoản kế toán loại 3, 4, 5, 7 mang tính chất là “Nguồn vốn” nên có phát sinh tăng thì ghi bên Có và ngược lại, phát sinh giảm thì ghi bên Nợ.

Trường hợp đặc biệt, các loại tài khoản: TK 214 – Hao mòn tài sản cố định, TK 219 – Dự phòng tổn thất tài sản, TK 521 – Các khoản giảm trừ doanh thu => Sẽ có tính chất ngược với kết cấu chung. Điều này có nghĩa là: TK 214 + TK 229 – khi tăng sẽ ghi bên Có và khi giảm sẽ ghi bên Nợ, TK 521 – khi tăng ghi bên Nợ, khi giảm ghi bên Có.

Xem thêm: What”S The Wow6432Node Là Gì, Cách Sử Dụng Và Thủ Thuật Hay Nhất

♦ Ví dụ trường hợp định khoản kế toán với nghiệp vụ sau:

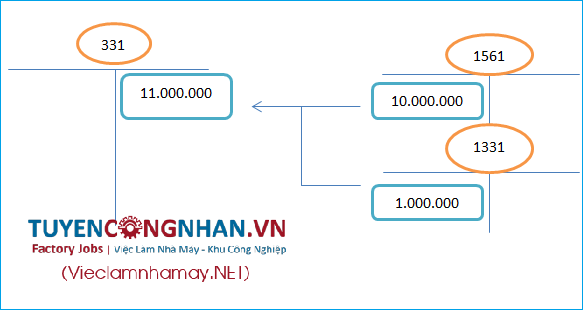

Công ty A mua hàng hóa X với giá đã tính thuế GTGT 10% là 11.000.000 đồng, chưa thực hiện việc thanh toán tiền cho người bán hàng.

Việc thực hiện định khoản kế toán được tiến hành theo 5 bước sau:

– Bước 1: Xác định đối tượng kế toán liên quan

Hàng hóa XThuế GTGT đầu vàoChưa thực hiện thanh toán tiền cho người bán

– Bước 2: Xác định loại tài khoản kế toán tương ứng

Giá mua hàng hóa X tương ứng với TK 1561.Thuế GTGT đầu vào (được khấu trừ của hàng hóa, dịch vụ) tương ứng với TK 1331.Chưa thực hiện thanh toán tiền cho người bán: phải trả cho người bán – TK 331.

– Bước 3: Xác định xu hướng biến động của các đối tượng kế toán

Cả 3 đối tượng kế toán trong trường hợp này đều biến động “Tăng”.

– Bước 4: Xác định TK nào ghi bên Nợ, TK nào ghi bên Có

TK 1561: có phát sinh Tăng – tương ứng với loại TK 1 – Tăng ghi bên NợTK 1331: có phát sinh Tăng – tương ứng với loại TK 1 – Tăng ghi bên NợTK 331: có phát sinh Tăng – tương ứng với loại TK 3 – Tăng ghi bên Có

– Bước 5: Xác định số tiền cụ thể – ghi vào từng tài khoản

TK 1561: 10.000.000 – tiền hàng hóa chưa gồm thuếTK 1331: 1.000.000 – 10% tiền thuế GTGTTK 331: 11.000.000 – tổng số tiền phải thanh toán

Sau khi thực hiện xong 5 bước trên, bạn thực hiện định khoản hoàn chính nghiệp vụ phát sinh này như sau:

Nợ TK 1561: 10.000.000

Nợ TK 1331: 1.000.000

Có TK 331: 11.000.000

⇒ Sơ đồ chữ T tương ứng:

♦ Một số lưu ý Kế toán viên mới vào nghề cần biết

– Xem lại sổ Nhật ký chung của doanh nghiệp các năm trước: thông thường, các nghiệp vụ kinh tế phát sinh của doanh nghiệp qua các năm sẽ có nhiều nghiệp vụ giống nhau, khi xem lại nhật ký chung, bạn sẽ biết nghiệp vụ đó được các kế toán viên trước định khoản vào tài khoản nào để làm theo như vậy.

– Tài khoản “lưỡng tính” 138, 338: với những nghiệp vụ phát sinh lần đầu tiên xuất hiện trong hoạt động của doanh nghiệp, nếu không biết sử dụng tài khoản nào, bạn hãy chọn tạm đưa vào các tài khoản có tính chất “lưỡng tính” như 138, 338. Và kế toán tổng hợp, kế toán trưởng sẽ cân nhắc xử lý nghiệp vụ phát sinh này cho phù hợp.

Xem thêm: Telescopic Là Gì – Nghĩa Của Từ Telescopic

– Đọc kỹ chế độ kế toán của doanh nghiệp: để đảm bảo định khoản kế toán chính xác, bạn cần đọc kỹ hướng dẫn chế độ kế toán trong doanh nghiệp để áp dụng, đối chiếu vào công việc.