Thuế giá trị gia tăng (hay còn là thuế VAT) là loại thuế được áp dụng cho hầu hết với các loại hàng hóa và dịch vụ của doanh nghiệp. Vì vậy, hãy cùng gocnhintangphat.com tìm hiểu về thuế giá trị gia tăng là gì cũng như các nghiệp vụ kế toán liên quan đến loại thuế này là điều vô cùng quan trọng.

Đang xem: Thuế gtgt là gì, hướng dẫn cách tính thuế và kê khai thuế gtgt

Mục lục

1 Thuế VAT là gì? Các quy định mới nhất về thuế GTGT2 Thời hạn nộp thuế GTGT3 Cách tính thuế GTGT theo phương pháp khấu trừ và trực tiếp4 Hướng dẫn kê khai thuế GTGT và cách kê khai bổ sung thuế GTGT5 Hướng dẫn điều chỉnh tờ khai thuế GTGT6 Cách hạch toán thuế GTGT

Thuế VAT là gì? Các quy định mới nhất về thuế GTGT

“Thuế giá trị gia tăng là gì?” luôn là vấn đề được nhiều người quan tâm và tìm hiểu. Theo Điều 2 của Luật Thuế giá trị gia tăng thì thuế giá trị gia tăng (VAT) là loại thuế được tính trên phần giá trị tăng thêm của hàng hóa và dịch vụ được phát sinh từ khâu sản xuất và lưu thông đến tiêu dùng.

Thuế VAT là gì?

Như vậy, thuế GTGT là gì? Thực chất thuế GTGT là một loại thuế gián thu và tiền thuế được cấu thành ngay trong giá cả của hàng hóa và dịch vụ. Do đó, người tiêu dùng chính là người cuối cùng phải chịu thuế và người nộp thuế chỉ là người thực hiện nộp thay cho người tiêu dùng trong việc thực hiện nghĩa vụ nộp thuế với nhà nước. Với đặc điểm này, thuế giá trị gia tăng là loại thuế có phạm vi tác động rộng, được đánh vào hầu hết tất cả các loại hàng hóa dịch vụ có trên thị trường.

Đối tượng chịu thuế GTGT chính là hàng hóa và dịch vụ phục vụ cho hoạt động sản xuất, kinh doanh và hoạt động tiêu dùng tại Việt Nam, ngoại trừ một số đối tượng không chịu thuế theo quy định tại Điều 5 của Luật Thuế giá trị gia tăng. Trong thuế GTGT có thuế GTGT đầu ra và thuế GTGT đầu vào. Vậy thuế giá trị gia tăng đầu ra là gì và thuế giá trị gia tăng đầu vào là gì?

Thuế giá trị gia tăng đầu ra được quy định là số thuế ghi trong hóa đơn đầu ra (tại liên xanh hoặc liên tím) khi đơn vị bán hàng hóa và dịch vụ cho khách hàng.Thuế giá trị gia tăng đầu vào được quy định là số thuế ghi trong hóa đơn đầu vào (tại liên đỏ) khi mua hàng hóa hay dịch vụ của doanh nghiệp.

Thuế suất thuế GTGT

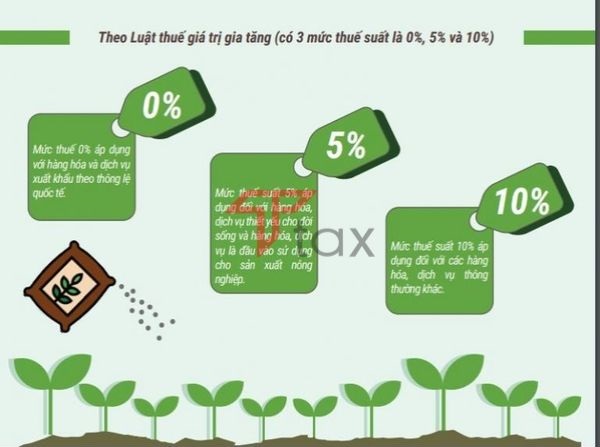

Hiện nay, “thuế VAT bao nhiêu phần trăm và thuế giá trị gia tăng bao nhiêu phần trăm?” cũng là vấn đề thắc mắc của rất nhiều người. Tại Việt Nam, tùy theo từng ngành mà thuế suất GTGT được quy định như sau:

+ Thuế suất GTGT 0%: hàng hóa và dịch vụ xuất khẩu hay vận tải quốc tế

Hàng hóa và dịch vụ không chịu thuế GTGT khi xuất khẩu là: Hoạt động chuyển giao công nghệ hay chuyển giao quyền sở hữu trí tuệ, các dịch vụ tài chính, ngân hàng và bảo hiểm, các dịch vụ bưu chính viễn thông tại nước ngoài, các sản phẩm xuất khẩu là nguồn tài nguyên hay khoáng sản khai thác chưa trải qua chế biến.

+ Thuế suất GTGT 5%: nước sạch để phục vụ cho sản xuất và sinh hoạt.

Phân bón: Các loại quặng dùng để sản xuất ra phân bón, các loại thuốc phòng trừ sâu bệnh, các chất kích thích tăng trưởng cho vật nuôi cây trồng

Các sản phẩm, và dịch vụ nông lâm ngư nghiệp là: Thức ăn cho chăn nuôi gia súc và gia cầm; các sản phẩm trong trồng trọt chăn nuôi thủy sản, các thực phẩm tươi sống chưa trải qua chế biến; các dịch vụ đào đắp hay nạo vét kênh, mương và ao hồ phục vụ cho sản xuất nông nghiệp; nguyên liệu mủ cao su sơ chế; nguyên liệu nhựa thông sơ chế; các sản phẩm bằng chất liệu đay, cói, tre, nứa, lá và rơm; các sản phẩm thủ công khác.

Phụ phẩm trong ngành mía đường như: Gỉ đường hay bã mía và bã bùn.

Máy móc và thiết bị phục vụ cho một số ngành nghề như là:

Ngành nông nghiệp: Các máy móc phục vụ cho sản xuất nông nghiệp.Ngành y tế: các thiết bị và dụng cụ y tế.Ngành giáo dục: Các dụng cụ phục vụ cho giảng dạy và học tập.Ngành văn hóa: Triển lãm và thể dục thể thao hay nghệ thuật, phim ảnh.Ngành giải trí: Đồ chơi cho trẻ em

+ Thuế suất GTGT 10%: áp dụng đối với các đối tượng chịu thuế không được áp dụng loại thuế suất GTGT 0% và thuế suất GTGT 5%.

Luật thuế GTGT mới nhất

Dưới đây là thống kế các văn bản Luật thuế GTGT mới nhất hiện nay để bạn tìm kiếm và tham khảo:

| Số | Tên văn bản | Ngày hiệu lực |

| 13/2008/ QH12 | Luật Thuế GTGT số 13/2008/QH12 của Quốc hội | 01/01/ 2009 |

| 31/2013/ QH13 | Luật Thuế GTGT số 31/2013/QH13 của Quốc hội | 01/01/ 2014 |

| 71/2014/ QH13 | Luật số 71/2014/QH13 của Quốc hội về sửa đổi một số điều Luật Thuế GTGT số 31/2013/QH13 | 01/01/ 2015 |

| 106/2016/ QH13 | Luật số 106/2016/QH13 của Quốc hội khóa XIII về việc sửa đổi, bổ sung một số điều của Luật thuế GTGT và Luật thuế tiêu thụ đặc biệt cùng Luật quản lý thuế. | 01/07/ 2016 |

Thời hạn nộp thuế GTGT

Thời hạn nộp tờ khai thuế GTGT theo quý:

Theo quy định của Thông tư hợp nhất số 18/VBHN-BTC ban hành ngày ngày 19 tháng 06 năm 2015, thì các thời hạn nộp tờ khai thuế GTGT như sau:

– Thời hạn nộp tờ khai thuế GTGT của quý I: Ngày 30/04 hàng năm.

– Thời hạn nộp tờ khai thuế GTGT của quý II: Ngày 30/07 hàng năm.

– Thời hạn nộp tờ khai thuế GTGT của quý III: Ngày 30/10 hàng năm.

– Thời hạn nộp tờ khai thuế GTGT của quý IV: Thời hạn kê khai thuế GTGT là ngày 30/01 của năm dương lịch sau liền kề.

Mức phạt chậm nộp tờ khai thuế GTGT

Điều 9. Xử phạt đối với hành vi chậm nộp hồ sơ khai thuế so với thời hạn quy định: 1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 01 ngày đến 05 ngày mà có tình tiết giảm nhẹ. 2.

Xem thêm: Ngat, Thay Doi Tu The, Vasovagal Là Gì, Ngất Do Phản Xạ Thần Kinh Phế Vị

Phạt tiền 700.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 400.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 1.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ 01 ngày đến 10 ngày (trừ trường hợp quy định tại Khoản 1 Điều này). 3. Phạt tiền 1.400.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không dưới 800.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 2.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 10 ngày đến 20 ngày. 4. Phạt tiền 2.100.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 1.200.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 3.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 20 ngày đến 30 ngày. 5. Phạt tiền 2.800.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 1.600.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 4.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 30 ngày đến 40 ngày. 6. Phạt tiền 3.500.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 2.000.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 5.000.000 đồng đối với một trong các hành vi sau đây: a) Nộp hồ sơ khai thuế quá thời hạn quy định từ trên 40 ngày đến 90 ngày. b) Nộp hồ sơ khai thuế quá thời hạn quy định trên 90 ngày nhưng không phát sinh số thuế phải nộp hoặc trường hợp quy định tại Khoản 9 Điều 13 Thông tư này. c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp (trừ trường hợp pháp luật có quy định không phải nộp hồ sơ khai thuế).d) Nộp hồ sơ khai thuế tạm tính theo quý quá thời hạn quy định trên 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế nhưng chưa đến thời hạn nộp hồ sơ khai quyết toán thuế năm.

Thời hạn nộp thuế GTGT mới nhất năm 2019

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế đối với trường hợp người nộp thuế tính thuế hoặc thời hạn nộp thuế ghi trên thông báo, quyết định, văn bản của cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền khác.

Mức phạt chậm nộp thuế GTGT

Theo quy định của khoản 3, Điều 3 của Luật số 106/2013/QH13, thì mức lãi chậm nộp tiền thuế GTGT sẽ được tính như sau:

Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định xử lý của cơ quan quản lý thuế thì phải nộp đủ tiền thuế và tiền chậm nộp theo mức bằng 0,03%/ngày tính trên số tiền thuế chậm nộp.

Có thể bạn quan tâm: Dịch vụ kế toán trọn gói TPHCM, cân đối thuế GTGT, báo cáo thuế tại Công ty gocnhintangphat.com.

Cách tính thuế GTGT theo phương pháp khấu trừ và trực tiếp

Hiện nay, có 2 phương pháp tính thuế giá trị gia tăng là: Tính thuế GTGT theo phương pháp khấu trừ và tính thuế GTGT theo phương pháp trực tiếp. gocnhintangphat.com sẽ hướng dẫn cụ thể từng phương pháp tính thuế giá trị gia tăng như sau:

Cách tính thuế GTGT theo phương pháp khấu trừ

Đối tượng áp dụng là: Theo Điều 12 của Thông tư số 219/2013/TT-BTC, phương pháp tính thuế GTGT khấu trừ được áp dụng cho các đối tượng sau:

Các cơ sở kinh doanh đã thực hiện đầy đủ các chế độ kế toán, hóa đơn và chứng từ theo đúng quy định của pháp luật.Các cơ sở kinh doanh vẫn đang hoạt động và có doanh thu hàng năm từ việc bán hàng hóa, việc cung ứng dịch vụ ít nhất từ 01 tỷ đồng trở lên và luôn thực hiện đầy đủ các chế độ kế toán, hóa đơn cũng như chứng từ.Các cơ sở kinh doanh có đăng ký tự nguyện áp dụng theo phương pháp khấu trừ thuế.

Công thức tính thuế giá trị gia tăng như sau:

Số thuế GTGT cần phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ

Trong đó,

Thuế GTGT đầu vào được tính bằng tổng số thuế GTGT đã ghi trên các hóa đơn GTGT khi mua hàng hóa và dịch vụ (bao gồm cả các tài sản cố định) sử dụng cho sản xuất và kinh doanh hàng hóa cũng như dịch vụ chịu thuế GTGT.

Số thuế GTGT đầu ra được tính bằng tổng số thuế GTGT của các loại hàng hóa, dịch vụ đã bán ra được ghi trên hóa đơn GTGT. Thuế GTGT đã ghi trên hóa đơn được tính theo công thức:

Thuế GTGT được ghi trên hóa đơn = Giá tính thuế của các loại hàng hóa, dịch vụ chịu thuế bán ra x Thuế suất thuế GTGT của các loại hàng hóa, dịch vụ đó

Chúng ta cần chú ý: Trong trường hợp có sử dụng chứng từ được ghi giá thanh toán là giá đã báo gồm thuế GTGT thì số thuế GTGT đầu ra sẽ được xác định là giá thanh toán trừ trừ đi giá tính thuế xác định như dưới đây.

Giá chưa bao gồm thuế GTGT = Giá thanh toán : 1 + thuế suất của các loại hàng hóa, dịch vụ (%)

Từ công thức trên, ta có thể suy ra cách tính giá đã có thuế VAT theo ví dụ như sau:

Chúng ta có một hóa đơn GTGT là 9 triệu đồng (đã bao gồm VAT). Để tính ra giá gốc của hàng hóa hay dịch vụ và 10% VAT ta chia như sau: Giá gốc = Giá của hóa đơn VAT : 1.1 (đây là áp dụng cho thuế VAT 10%, còn thuế VAT là 5% thì ta chia cho 1,05). Cách tính thuế VAT 10% = Giá gốc * 0.1, trong trường hợp VAT là 5% thì chúng ta nhân 0,05).

Cách tính thuế GTGT theo phương pháp trực tiếp

Đối tượng áp dụng là:

Các doanh nghiệp hay hợp tác xã đang hoạt động và có doanh thu hàng năm ít hơn 01 tỷ đồng, trừ các trường hợp có đăng ký tự nguyện áp dụng theo phương pháp khấu trừ thuế.Các doanh nghiệp hay hợp tác xã mới được thành lập, trừ các trường hợp có đăng ký tự nguyện áp dụng theo phương pháp khấu trừ thuế.Các hộ và cá nhân kinh doanh;Các tổ chức hay cá nhân nước ngoài đang kinh doanh tại Việt Nam nhưng không theo Luật Đầu tư và những tổ chức khác không thực hiện hoặc có thực hiện nhưng không đầy đủ các chế độ kế toán, hóa đơn và chứng từ theo quy định.Các tổ chức kinh tế khác nhưng không phải là doanh nghiệp hay hợp tác xã, trừ các trường hợp có đăng ký nộp thuế GTGT theo phương pháp khấu trừ.

Công thức tính thuế GTGT như sau:

Số thuế GTGT phải nộp = Tỷ lệ % x Doanh thu

Trong đó:

– Tỷ lệ % xác định để tính thuế giá trị gia tăng theo doanh thu từng loại hàng hóa như sau:

Đối với phân phối và cung cấp hàng hóa là: 1%;Đối với dịch vụ và xây dựng nhưng không bao thầu về nguyên vật liệu là: 5%;Đối với sản xuất, vận tải và dịch vụ có gắn với hàng hóa hay xây dựng có thêm bao thầu nguyên vật liệu là: 3%;Các hoạt động kinh doanh khác là: 2%.

– Doanh thu xác định để tính thuế giá trị gia tăng là tổng số tiền bán các loại hàng hóa và dịch vụ thực tế được ghi trên các hóa đơn bán hàng đối với các loại hàng hóa và dịch vụ chịu thuế GTGT. Trong đó có bao gồm các khoản phụ thu hay phí thu thêm mà các cơ sở kinh doanh được hưởng.

Xem thêm: Thumbnail Là Gì ? Ý Nghĩa Và Tại Sao Nên Sử Dụng Thumbnail Tìm Hiểu Ý Nghĩa Của Thumbnail 100% Ok

Hướng dẫn kê khai thuế GTGT và cách kê khai bổ sung thuế GTGT

Hướng dẫn kê khai thuế GTGT

Trước khi thực hiện kê khai thuế GTGT các bạn cần phải xác định chính xác xem doanh nghiệp của mình thuộc đối tượng kê khai thuế giá trị gia tăng nào thì mới có thể làm chính xác được. Cụ thể như sau:

Phương pháp kê khai:

Phương pháp tính thuế GTGT khấu trừ.Phương pháp tính thuế GTGT trực tiếp.

Kỳ kê khai: